No universo contábil brasileiro, o correto cálculo e recolhimento da CSLL lucro presumido representa um desafio constante para escritórios de contabilidade. Este tributo, essencial para a arrecadação federal, requer atenção especial dos profissionais contábeis para garantir conformidade legal e evitar prejuízos financeiros aos clientes.

Neste artigo, exploraremos em profundidade os aspectos técnicos relacionados à Contribuição Social sobre o Lucro Líquido no regime de lucro presumido, oferecendo orientações práticas para otimizar esse processo.

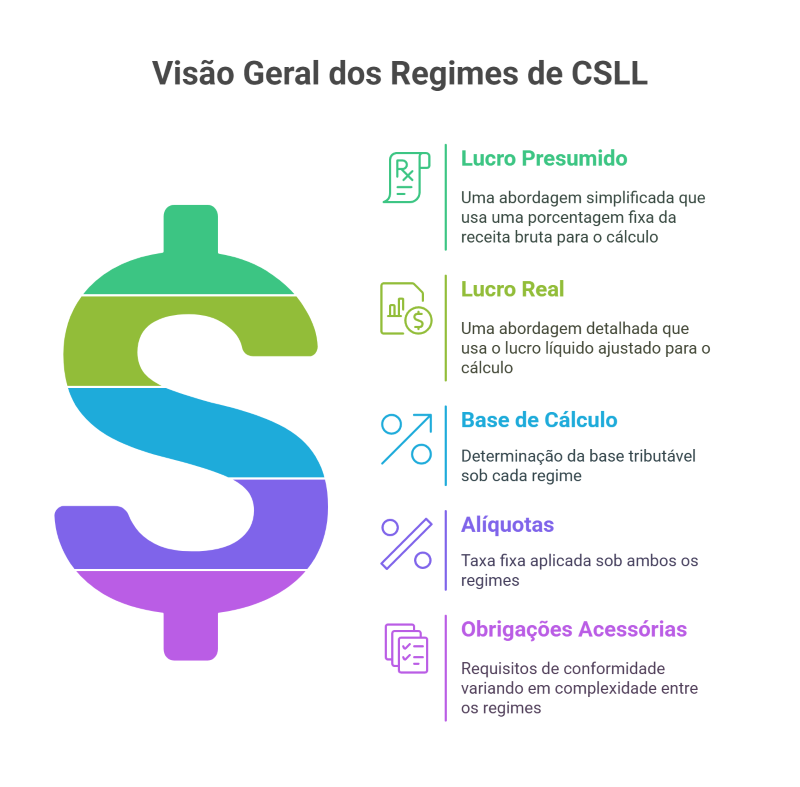

Compreendendo a natureza da CSLL no regime de lucro presumido

A contribuição social sobre o lucro líquido é um tributo federal instituído pela Lei nº 7.689/1988, que incide sobre o lucro das pessoas jurídicas. No regime tributário de lucro presumido, a apuração deste tributo segue uma metodologia específica que difere significativamente do lucro real.

Empresas com faturamento anual de até R$ 78 milhões podem optar pelo lucro presumido, sistema que simplifica a tributação ao presumir uma margem de lucro predeterminada pela legislação, variando conforme a atividade econômica. Esta opção deve ser formalizada com o pagamento da primeira quota do imposto devido no ano-calendário.

A CSLL é apurada trimestralmente, com períodos de apuração encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. O tributo é calculado mediante aplicação da alíquota de 9% sobre a base de cálculo determinada pela legislação, com exceção de instituições financeiras, que possuem alíquotas diferenciadas.

Determinação da base de cálculo da CSLL no lucro presumido

Para determinar a base de cálculo da CSLL no lucro presumido, é necessário aplicar os percentuais de presunção sobre a receita bruta. Estes percentuais variam conforme as atividades exercidas pela empresa:

- 12% para atividades comerciais, industriais, imobiliárias e hospitalares;

- 32% para serviços em geral, incluindo prestação de serviços, intermediação de negócios e administração de bens.

À base de cálculo presumida, devem ser adicionados:

- Os ganhos de capital na alienação de bens do ativo não circulante;

- Os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas controladoras, controladas, coligadas ou interligadas;

- Os rendimentos auferidos nas operações de hedge;

- Os ganhos de capital em investimentos no exterior;

- Receitas financeiras e de variações monetárias ativas;

- Receitas de locação de imóveis, quando não for atividade principal;

- Juros sobre capital próprio recebidos;

- Valores recuperados, correspondentes a custos e despesas;

- Ganhos em participações societárias permanentes em sociedades coligadas e controladas e de participações.

Principais diferenças entre a apuração da CSLL no lucro presumido e lucro real

Entender as diferenças entre os regimes de lucro presumido e lucro real é fundamental para orientar adequadamente os clientes sobre a opção tributária mais vantajosa. No lucro real, a CSLL é calculada com base no resultado contábil ajustado pelas adições, exclusões e compensações previstas na legislação, permitindo a dedução de custos e despesas operacionais.

No lucro presumido, como vimos, utiliza-se um percentual fixo sobre a receita bruta para determinar a base de cálculo, independentemente do lucro efetivamente apurado pela empresa. Isso pode ser vantajoso para empresas com alta lucratividade, mas pode onerar aquelas com margens reduzidas.

Outro ponto relevante é que no lucro real a apuração pode ser trimestral ou anual (com recolhimentos por estimativa mensal), enquanto no lucro presumido a apuração trimestral é obrigatória.

Prazos e formas de recolhimento da CSLL

O recolhimento da CSLL é feito por meio de DARF, utilizando o código 2372 para empresas no lucro presumido. O prazo para pagamento é até o último dia útil do mês subsequente ao término do período de apuração trimestral.

É importante observar que o contribuinte tem a opção de pagar o valor devido em quota única ou em até três quotas mensais, iguais e sucessivas, com juros pela taxa SELIC. Entretanto, cada quota não pode ser inferior a R$ 1.000,00, e a primeira quota deve ser paga sem acréscimo de juros.

Integração entre a apuração do IRPJ e da CSLL

A apuração do IRPJ e da CSLL sobre o lucro presumido compartilha muitas semelhanças metodológicas, embora com alíquotas e percentuais de presunção distintos. Esta similaridade permite que o trabalho seja otimizado quando os dois tributos são calculados de forma integrada.

Algumas considerações importantes:

- A receita bruta utilizada como base para ambos os tributos é a mesma;

- Os ajustes e adições à base de cálculo seguem lógicas semelhantes;

- Os períodos de apuração são idênticos;

- Os prazos de recolhimento coincidem.

Esta integração possibilita a otimização do trabalho contábil, reduzindo o tempo necessário para cálculos e verificações, além de minimizar inconsistências na apuração.

Principais desafios e erros comuns na apuração da CSLL

Os escritórios contábeis enfrentam diversos desafios na apuração da CSLL. Entre os erros mais comuns estão:

- Classificação incorreta das receitas para aplicação dos percentuais de presunção;

- Não inclusão de receitas que devem compor a base de cálculo, como ganhos de capital;

- Utilização de alíquotas desatualizadas;

- Falhas no cálculo proporcional quando há mudança de regime tributário durante o ano-calendário;

- Interpretação equivocada da legislação quanto à inclusão ou exclusão de determinadas receitas.

Esses erros podem resultar em recolhimento a menor, gerando passivos tributários significativos, ou a maior, provocando desembolsos desnecessários para os clientes.

Estratégias para otimização do processo de cálculo

Para otimizar o processo de cálculo da CSLL no lucro presumido, os escritórios contábeis podem adotar diversas estratégias:

- Implementar verificações cruzadas para garantir que todas as receitas sejam corretamente classificadas;

- Desenvolver checklists específicos para a apuração da CSLL;

- Manter atualizações constantes sobre mudanças na legislação;

- Realizar revisões periódicas dos cálculos por profissionais diferentes;

- Promover a capacitação contínua da equipe contábil.

A automação dos processos de cálculo tributário emerge como uma solução eficaz para reduzir erros e otimizar o tempo dos profissionais contábeis. Sistemas integrados que capturam automaticamente as informações financeiras e aplicam as regras de apuração podem transformar radicalmente a eficiência do escritório.

Tecnologia como aliada na apuração tributária e conformidade fiscal

A adoção de ferramentas tecnológicas para a gestão tributária pode representar um diferencial competitivo significativo para escritórios contábeis. Sistemas especializados oferecem benefícios como:

- Redução de erros humanos no processo de cálculo;

- Atualização automática da legislação tributária;

- Geração de relatórios detalhados para análise e tomada de decisão;

- Integração com sistemas de gestão empresarial;

- Armazenamento seguro de documentação comprobatória.

A automação não apenas agiliza processos, mas também libera o tempo dos contadores para atividades de maior valor agregado, como consultoria tributária estratégica, auxiliando os clientes a tomar decisões mais assertivas.

Conheça o Conexa Recorrência e automatize o cálculo tributário do seu escritório

Se o seu escritório contábil busca excelência na prestação de serviços tributários, a Conexa oferece uma solução completa para automatizar e otimizar o cálculo da CSLL lucro presumido e demais tributos. Nossa plataforma integrada permite que você reduza drasticamente o tempo dedicado a processos manuais, minimizando erros e garantindo conformidade fiscal.

Com o Conexa Recorrência, seu escritório contará com atualização constante da legislação tributária, cálculos precisos e automatizados, além de relatórios detalhados que facilitam a análise e tomada de decisão. Com isso, é possível alcançar uma significativa redução no tempo dedicado à apuração tributária, além de eliminação quase total de erros de cálculo.

A precisão no cálculo da CSLL e demais tributos não precisa mais ser um desafio – com a tecnologia certa, torna-se uma vantagem competitiva para o seu negócio. Conheça o Conexa Recorrência e transforme a gestão tributária do seu escritório contábil e ofereça um serviço diferenciado aos seus clientes.

Breno Caires é Founder & CEO da Conexa, especialista em SaaS B2B, recorrência e gestão de coworkings. Atua há mais de 20 anos com tecnologia, startups, growth e operações escaláveis, além de participar ativamente do ecossistema de inovação brasileiro.